Oleh: Bambang Sukoco, S.H.

Sebagai negara agraris, sektor pertanian menjadi salah satu sumber pendapatan terbesar di negara. Hal ini dikarenakan pertanian memiliki potensi yang tinggi serta sebagai salah kunci perekonomian di Indonesia.

Berlakunya Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan mengubah ketentuan Pasal 16G huruf i dalam Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah.

Akibat berlakunya UU HPP maka terdapat perubahan salah satunya pajak pertambahan nilai atas penyerahan barang hasil pertanian tertentu. Untuk selengkapnya yuk ikuti terus agar wawasan kalian juga bertambah.

Pengusaha Kena Pajak

Pengusaha adalah orang pribadi atau badan dalam bentuk apa pun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar daerah pabean melakukan usaha jasa termasuk mengekspor jasa, atau memanfaatkan jasa dari luar daerah pabean.

Sesuai Pasal 2 ayat (1) Peraturan Menteri Keuangan Nomor 64/PMK.03/2022 tentang Pajak Pertambahan Nilai Atas Penyerahan Barang Hasil Pertanian Tertentu, diatur mengenai:

“Pengusaha Kena Pajak yang melakukan kegiatan penyerahan barang hasil pertanian tertentu dapat menggunakan besaran tertentu untuk memungut dan menyetorkan Pajak Pertambahan Nilai yang terutang”.

Sebelum membahas lebih jauh, teman-teman harus pahami dulu apa itu pengusaha kena pajak.

Pengusaha kecil merupakan pengusaha yang selama 1 tahun buku melakukan penyerahan barang kena pajak atau jasa kena pajak dengan jumlah peredaran bruto tidak lebih dari Rp4.800.000.000. Jumlah tersebut adalah keseluruhan penyerahan yang dilakukan oleh pengusaha dalam rangka kegiatan usahanya.

Sedangkan jumlah peredaran bruto atau penerimaan brutonya melebihi Rp.4.800.000.000, maka pengusaha tersebut diwajibkan untuk melaporkan usahanya untuk dikukuhkan sebagai pengusaha kena pajak.

Hal ini sesuai yang diatur dalam Pasal 4 ayat 1 Peraturan Menteri Keuangan Nomor 197/PMK.03/2013 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 68/PMK.03/2010 tentang Batasan Pengusaha Kecil Pajak Pertambahan Nilai.

“Pengusaha wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak, apabila sampai dengan suatu bulan dalam tahun buku jumlah peredaran bruto dan/atau penerimaan brutonya melebihi Rp4.800.000.000,00”

Maka yang dimaksud pengusaha kena pajak adalah pengusaha yang peredaran bruto atau penerimaan brutonya melebihi Rp 4.800.000.000 dan apabila peredaran atau penerimaan brutonya tidak melebihi itu, maka pengusaha tidak diwajibkan dikukuhkan menjadi pengusaha kena pajak.

Baca Juga: Breaking News: Pembayaran Pajak Kendaraan Secara Online Melalui Aplikasi SIGNAL Mobile.

Barang Hasil Pertanian Tertentu

PPN atas Barang Hasil Pertanian Tertentu (“BHPT”) bukan merupakan pajak baru di Indonesia.

Hal ini sebelumnya diatur dalam Peraturan Menteri Keuangan Nomor 89/PMK.010/2020 tentang Nilai Lain sebagai Dasar Pengenaan Pajak atas Penyerahan Barang Hasil Pertanian Tertentu, yang kemudian diganti dengan Peraturan Menteri Keuangan Nomor 64/PMK.03/2022 tentang Pajak Pertambahan Nilai Atas Penyerahan Barang Hasil Pertanian Tertentu.

Tata cara pemungutan PPN untuk objek pajak ini terus disederhanakan dan mulai berlaku 1 April 2022.

Pergantian tersebut dilakukan dengan harapan untuk memberikan keadilan dan kepastian hukum, serta menyederhanakan administrasi perpajakan dalam pelaksanaan hak atau pemenuhan kewajiban perpajakan bagi pengusaha kena pajak.

Maka pengusaha kena pajak yang melakukan kegiatan penyerahan barang hasil pertanian tertentu dapat menggunakan besaran tertentu untuk memungut dan menyetorkan PPN yang terutang.

Besaran untuk memungut dan menyetorkan PPN adalah sebesar 1,1% dari harga jual atau sebesar 10% dari total tarif PPN yang sekarang berlaku yaitu 11%.

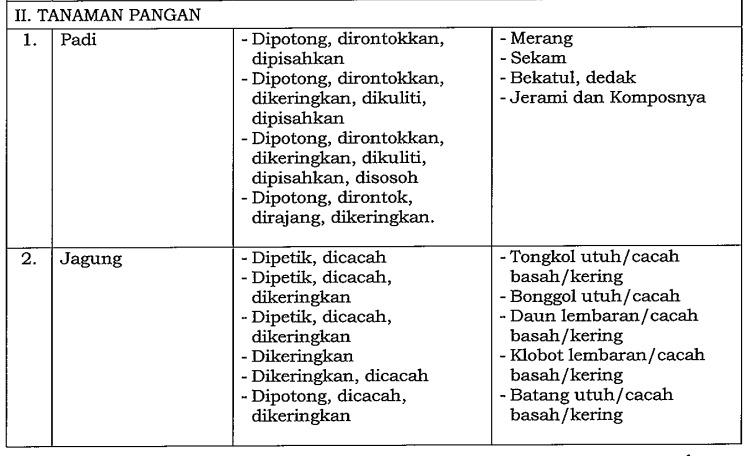

Dalam PMK Nomor 64 Tahun 2022, pemerintah mengatur BHPT yang merupakan objek pajak yang dirinci dalam lampiran peraturan, terdapat perkebunan, tanaman pangan, tanaman hias dan obat, dan hasil hutan. Dalam tanaman pangan terdapat komoditas padi dan jagung seperti dibawah ini:

Baca Juga: Pro-Kontra Kenaikan Tarif PPN April.

Kesimpulan

Berdasarkan Peraturan Menteri Keuangan Nomor 64/PMK.03/2022 tentang Pajak Pertambahan Nilai atas Penyerahan Barang Hasil Pertanian Tertentu, pengusaha kena pajak dikenakan tarif PPN sebesar 1.1% atas objek pajak tertentu seperti perkebunan, tanaman pangan, tanaman hias dan obat, dan hasil hutan.

Itulah penjelasan singkat mengenai “Pajak PPN Terhadap Sektor Pertanian Tertentu Di Indonesia” untuk mengetahui lebih lanjut mengenai isu hukum terbaru, keep up to date di YukLegal ya! kalian juga bisa mengkonsultasikan masalah hukum kalian dengan mengakses laman YukLegal.

Sumber:

Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

Peraturan Menteri Keuangan Nomor 64/PMK.03/2022 tentang Pajak Pertambahan Nilai Atas Penyerahan Barang Hasil Pertanian Tertentu.

Peraturan Menteri Keuangan Nomor 197/PMK.03/2013 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 68/Pmk.03/2010 Tentang Batasan Pengusaha Kecil Pajak Pertambahan Nilai.

CNN Indonesia. “Hasil Pertanian Kena PPN 1,1 Persen“. Diakses pada laman https://www.cnnindonesia.com/ekonomi/20220411204733-532-783460/hasil-pertanian-kena-ppn-11-persen. Pada tanggal 18 April 2022.

Sumber Gambar:

unsplash.com

Editor: Siti Faridah, S.H.