Oleh: Hesti Zahrona Nurul Rohmah, S.H.

“Ut sementem faceris ita metes”

“Barang siapa yang menanam sesuatu maka dia pulalah yang akan memetik hasilnya”

Adagium inilah yang sangat menggambarkan kondisi PT Garuda Indonesia (Persero) Tbk atau yang kita kenal dengan Garuda Indonesia. Mengapa bisa begitu? Tidak lain tidak bukan karena perkara utang piutang Garuda Indonesia dengan krediturnya, yaitu My Indo Airlines dan PT Mitra Buana Koorporindo.

Sudah barang tentu masyarakat luas tidak asing lagi dengan Garuda Indonesia, yang merupakan salah satu Badan Usaha Milik Negara (BUMN) dalam sektor transportasi udara. Dengan jumlah 210 armada, Garuda Indonesia menjangkau 48 rute domestik dan 22 rute internasional.

Pada Juli 2021, PT My Indo Airlines yang memiliki piutang sejumlah Rp. 6 Miliar mengajukan permohonan Penundaan Kewajiban Pembayaran Utang (PKPU) terhadap Garuda Indonesia. Perkara ini didaftarkan di Pengadilan Niaga Jakarta Pusat dengan nomor perkara 289/Pdt.Sus/PKPU/2021/PN.Niaga.Jkt.Pst.

Majelis Hakim pada perkara ini memutuskan menolak permohonan tersebut dengan alasan bahwa utang kreditur tidak dapat dibuktikan secara sederhana. Lantas, bagaimana sebetulnya persyaratan permohonan PKPU sebagaimana diatur dalam Undang-Undang Nomor 37 Tahun 2004 (UU Kepailitan dan PKPU)?

Persyaratan Permohonan PKPU

Adapun ketentuan tentang PKPU diatur secara jelas dalam Pasal 224 ayat (2) Undang-Undang Kepailitan dan PKPU, yang menyatakan sebagai berikut:

“Dalam hal permohonan adalah debitur, permohonan penundaan kewajiban pembayaran utang harus disertai daftar yang memuat sifat, jumlah piutang, dan utang debitur beserta surat bukti secukupnya.”

Kemudian, dalam UU Kepailitan dan PKPU sejatinya tidak mengatur atau mengharuskan penerapan pembuktian sederhana pada permohonan PKPU. Pembuktian sederhana dalam UU Kepailitan dan PKPU hanya ditujukan terhadap permohonan kepailitan. Sehingga, seharusnya dalam perkara yang diajukan PT My Indo Airlines, Majelis Hakim tidak dapat menolak perkara dengan alasan “tidak dapat dibuktikan secara sederhana.”

Baca juga: Penyesuaian Perizinan Bagi Perusahaan Merger.

Kemudian, setelah lolos dari PKPU yang diajukan PT My Indo Airlines, Garuda Indonesia justru digugat oleh PT Mitra Buana Koorporindo. Gugatan didaftarkan melalui nomor perkara 425/Pdt.Sus-PKPU/2021/PN Niaga Jkt.Pst. Adapun kewajiban yang harus dipenuhi Garuda Indonesia kepada PT Mitra Buana Koorporindo adalah Rp. 4,16 Miliar untuk kerja sama pengadaan layanan sewa dan managed service end user computing domestik.

Sampai dengan saat ini, perkara masih berlanjut dan belum berkekuatan hukum tetap. Namun, satu hal yang menarik dalam dalam kasus ini adalah Garuda Indonesia berada di ambang kebangkrutan.

Secara teknis, sesungguhnya Garuda Indonesia berada dalam keadaan bangkrut, walaupun belum dinyatakan bangkrut secara legal. Fakta-fakta yang melandasi hal tersebut adalah utang yang mencapai Rp. 138,45 Triliun, ekuitas yang dimiliki tercatat minus Rp. 39,7 Miliar, biaya sewa pesawat empat kali lipat dari rata-rata, dan adanya pengurangan rute penerbangan dari 437 rute menjadi 140 rute.

Baca juga: Apa Saja Alasan Dan Prosedur Pembubaran Yayasan? Temukan Jawabannya Disini!

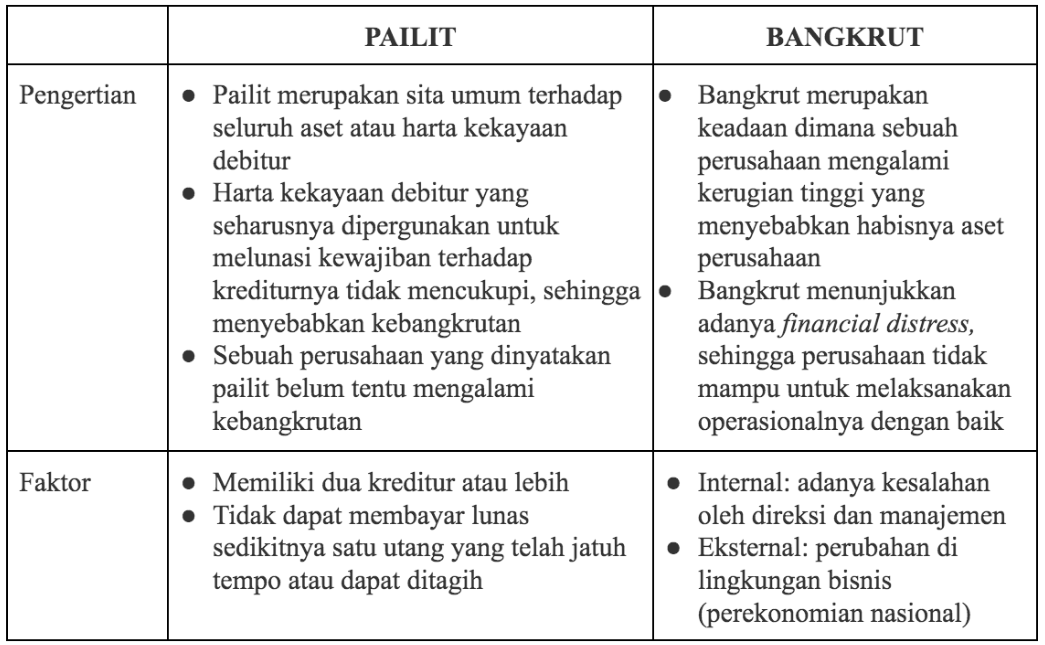

Lantas, bagaimana sebetulnya perbedaan bangkrut dan pailit menurut hukum? Berikut perbedaannya!

Nah, kini Sobat YukLegal sudah memahami terkait seluk beluk kasus ini bukan?

Jangan lupa! Untuk kalian yang mengalami kesulitan terkait operasional pendirian atau pembubaran perusahaan, segera hubungi YukLegal ya!

Kamu bisa memakai kode referral aku lhoo, cukup dengan memakai HESTI13 kamu bisa mendapatkan potongan dan diskon menarik lainnya, yuk legalin perizinan perusahaan dengan YukLegal!

Sumber:

Undang-Undang Nomor 37 Tahun 2004 Tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang.

Devi Andani dan Wiwin Budi Pratiwi, “Prinsip Pembuktian Sederhana dalam Permohonan Penundaan Kewajiban Pembayaran Utang”, Jurnal Ius Quia Iustum, Volume 28, Nomor 3, 2021, hlm. 649.

Kompas, “Baca Profil Lembaga PT Garuda Indonesia (Persero) Tbk, “https://kompaspedia. kompas.id/baca/profil/lembaga/pt-garuda-indonesia-persero-tbk”, diakses pada 17 November 2021.

Editor: Siti Faridah, S.H.