Oleh: Bambang Sukoco, S.H.

Hai sahabat YukLegal, dalam kondisi memuncaknya omicron di Indonesia, semoga sahabat tetap diberikan kesehatan bagi pribadi dan keluarganya.

Kondisi pandemi Covid-19 membuat pemerintah melakukan kebijakan pembatasan aktivitas masyarakat. Kondisi tersebut membuat semua pengusaha baik orang pribadi dan badan tidak maksimal dalam menjalankan operasional.

Lalu bagaimana apabila wajib pajak orang pribadi atau badan tidak mampu melakukan pembayaran pajak terutang? Yukk ikuti terus ulasannya hanya di Blog YukLegal.

Penagihan Pajak

Sistem yang dipakai di Indonesia yaitu self assessment memberikan kepercayaan kepada wajib pajak untuk menghitung, membayar dan melaporkan sendiri kewajiban pajaknya.

Namun apabila wajib pajak tidak melunasi utang pajaknya sesuai dengan ketentuan tata cara perpajakan maka akan dilakukan tindakan penagihan pajak.

Penagihan pajak merupakan serangkaian tindakan yang dilakukan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajaknya.

Surat tagihan pajak, surat ketetapan pajak kurang bayar, serta ketetapan pajak kurang bayar tambahan, dan surat keputusan pembetulan, surat keputusan keberatan, putusan banding, serta putusan peninjauan kembali, yang menyebabkan jumlah pajak yang masih harus dibayar bertambah, merupakan dasar dilakukan penagihan pajak.

Apabila hingga penerbitan Surat Tagihan Pajak (STP) yang merupakan surat untuk melakukan tagihan pajak atau sanksi administrasi berupa bunga atau denda. Lalu Surat Ketetapan Pajak (SKP) tidak dibayarkan. Maka akan dilakukan penagihan aktif yaitu:

- Menerbitkan surat teguran;

- Menerbitkan dan memberitahukan surat paksa;

- Melaksanakan penyitaan;

- Melakukan pengumuman lelang untuk barang sitaan yang dilakukan penjualan secara lelang;

- Menggunakan, menjual, dan/atau memindahbukukan barang sitaan, untuk barang sitaan yang dikecualikan dari penjualan secara lelang.

- Mengusulkan pencegahan;

- Melaksanakan penyanderaan;dan/atau

- Menerbitkan surat perintah penagihan seketika dan sekaligus;

Baca Juga: Tiba Saatnya Lapor SPT Tahunan Pribadi, Yuk Kenali Caranya!

Penanggung Pajak

Pejabat yang berwenang untuk melakukan penagihan pajak bagi wajib pajak orang pribadi maupun wajib pajak badan meliputi sebagai berikut:

- Direktur pemeriksaan dan penagihan;

- Kepala kantor wilayah;

- Kepala kantor pelayanan pajak;

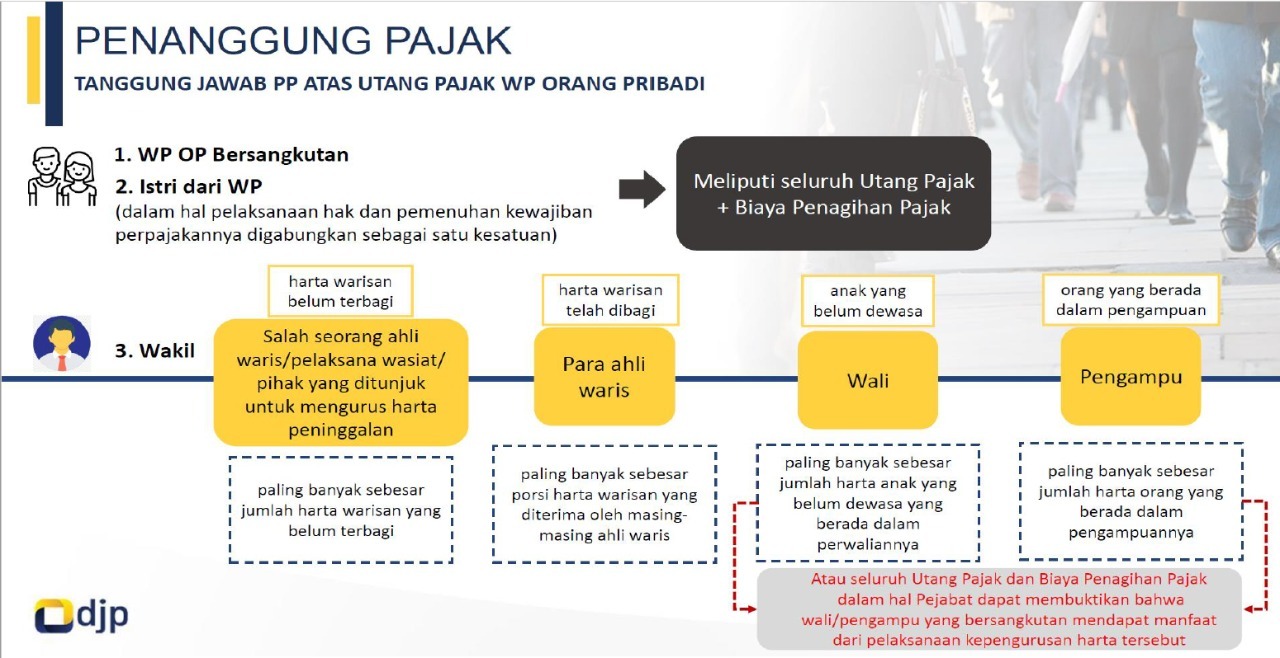

Pelaksanaan tindakan penagihan pajak terhadap penanggung pajak atas wajib pajak orang pribadi dilakukan terhadap:

- Orang pribadi bersangkutan yang bertanggung jawab atas seluruh Utang Pajak dan Biaya Penagihan Pajak;

- Istri dari Wajib Pajak orang pribadi bersangkutan yang bertanggung jawab atas seluruh Utang Pajak dan Biaya Penagihan Pajak, dalam hal pelaksanaan hak dan pemenuhan kewajiban perpajakannya digabungkan sebagai satu kesatuan;

- Salah seorang ahli waris, pelaksana wasiat, atau pihak yang mengurus harta peninggalan, yang bertanggung jawab atas Utang Pajak dan Biaya Penagihan Pajak paling banyak sebesar jumlah harta warisan yang belum terbagi, dalam hal Wajib Pajak telah meninggal dunia clan harta warisan belum terbagi;

- Para ahli waris yang bertanggung jawab atas Utang Pajak dan Biaya Penagihan Pajak paling banyak sebesar porsi harta warisan yang diterima oleh masing-masing ahli waris, dalam hal Wajib Pajak telah meninggal dunia clan harta warisan telah dibagi;

- Wali bagi anak yang belum dewasa yang bertanggung jawab atas Utang Pajak clan Biaya Penagihan Pajak sebesar:

- Paling banyak sebesar jumlah harta anak yang belum dewasa yang berakal dalam perwaliannya; atau

- Seluruh Utang Pajak clan Biaya Penagihan Pajak, dalam hal Pejabat dapat membuktikan bahwa wali yang bersangkutan mendapat manfaat dari pelaksanaan kepengurusan harta tersebut;

- Pengampu bagi orang yang berakal dalam pengampuan yang bertanggung jawab atas Utang Pajak dan Biaya Penagihan Pajak sebesar:

- Paling banyak sebesar jumlah harta orang yang berakal dalam pengampunannya; atau

- Seluruh Utang Pajak clan Biaya Penagihan Pajak, dalam hal Pejabat dapat membuktikan bahwa pengampu yang bersangkutan mendapat manfaat dari pelaksanaan kepengurusan harta tersebut.

Baca Juga: Catat Poin Penting Perubahan Kebijakan Pajak Tahun 2022.

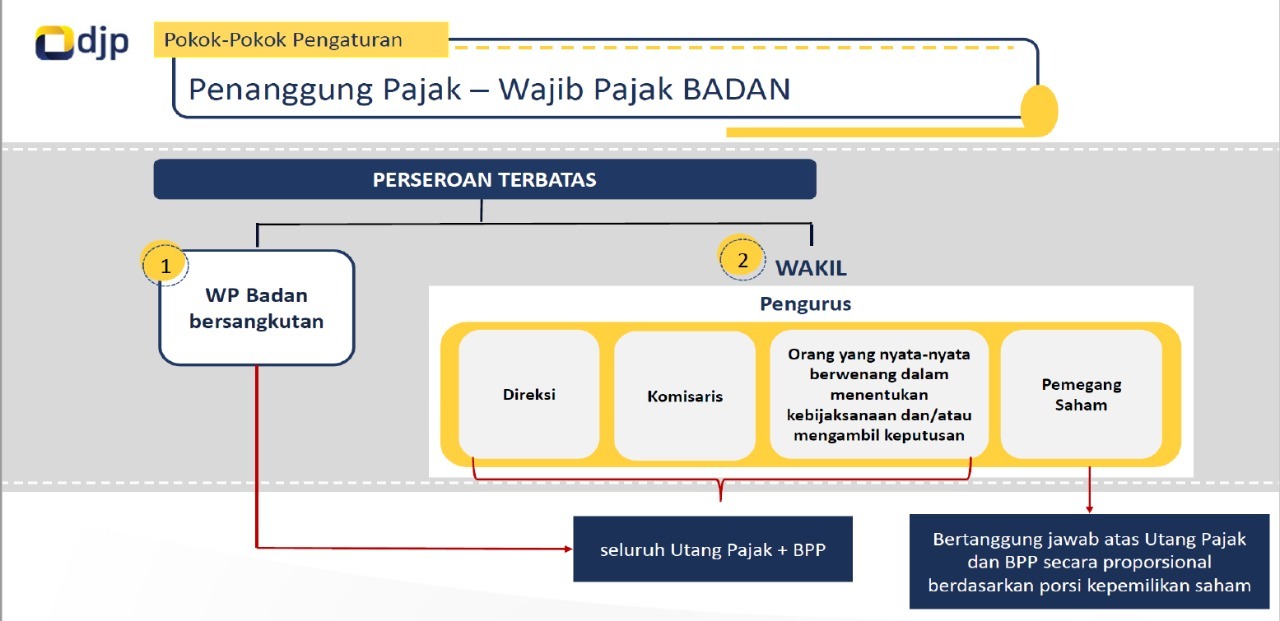

Pelaksanaan tindakan penagihan pajak terhadap penanggung pajak atas wajib pajak badan dilakukan terhadap:

1. Direksi yang meliputi:

- Direktur utama, presiden direktur atau jabatan yang setingkat;

- Wakil direktur utama atau jabatan yang setingkat; dan/atau

- Direktur yang mempunyai wewenang dalam menentukan kebijaksanaan dan/ atau mengambil keputusan di bidang keuangan.

Bertanggung jawab secara pribadi dan/atau secara renteng atas seluruh utang pajak dan biaya penagihan pajak;

2. Dewan komisari yang meliputi:

- Komisaris utama atau presiden komisaris atau jabatan yang setingkat;

- Wakil komisaris utama atau jabatan yang setingkat; dan/atau

- Komisaris lainnya.

Bertanggung jawab secara pribadi dan/atau secara renteng atas seluruh Utang Pajak dan Biaya Penagihan Pajak;

3. Orang yang nyata-nyata mempunyai wewenang dalam menentukan kebijaksanaan dan/ atau mengambil keputusan untuk menjalankan kegiatan usaha pada perseroan terbatas, bertanggung jawab secara pribadi dan/ atau secara renteng atas seluruh Utang Pajak dan Biaya Penagihan Pajak;

4. Pemegang saham dengan ketentuan sebagai berikut:

a). Untuk perseroan terbatas terbuka,

- Pemegang Saham Mayoritas dan/atau Pemegang Saham Pengendali, yang atas sahamnya tidak tercatat dan tidak diperdagangkan di bursa efek;

- Pemegang saham lainnya selain pemegang saham sebagaimana dimaksud dalam angka 1), yang atas sahamnya tidak tercatat dan tidak diperdagangkan di bursa efek; dan/atau

- Pemegang Saham Mayoritas tidak langsung dan/ atau Pemegang Saham Pengendali tidak langsung;

b). Untuk perseroan terbatas tertutup meliputi:

- Seluruh pemegang saham dari perseroan terbatas; dan/atau

- Pemegang Saham Mayoritas tidak langsung dan/atau Pemegang Saham Pengendali tidak langsung,

Bertanggung jawab atas Utang Pajak dan Biaya Penagihan Pajak secara proporsional berdasarkan porsi kepemilikan saham terhadap Utang Pajak Wajib Pajak Badan;

Itulah penjelasan singkat mengenai “Penagihan Pajak: Pajak Tidak Dibayar Siapa Penanggung Pajaknya”. Untuk mengetahui lebih lanjut mengenai isu hukum terbaru, keep up to date di YukLegal ya! kalian juga bisa mengkonsultasikan masalah hukum kalian dengan mengakses laman YukLegal.

Sumber:

Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan Sebagaimana Telah Beberapa Kali Diubah Terakhir Dengan Undang-Undang Nomor 7 Tahun 2021.

Peraturan Menteri Keuangan Nomor 189/PMK.03/2020 Tentang Tata Cara Pelaksanaan Penagihan Pajak Atas Jumlah Pajak Yang Masih Harus Dibayar.

Sumber Gambar:

https://unsplash.com/

Editor: Siti Faridah, S.H.