Oleh: Bambang Sukoco, S.H.

Pajak itu layaknya tulang punggung di tubuh manusia. Kalau Republik ini ingin bergerak, berdiri tegak, dihormati rakyatnya dan disegani, maka harus ditopang dengan tulang punggung yang kuat. Kalau rapuh, entah osteoporosis, salah bentuk, makan badan ikut kena dampaknya.

-Sri Mulyani

Uraian diatas menggambarkan pentingnya pajak dalam sebuah negara. Untuk mengatur peran masyarakat dalam pembiayaan negara maka perlu diciptakan suatu sistem perpajakan yang adil dan berkepastian hukum sebagaimana amanat Undang-Undang Dasar Tahun 1945.

Produk hukum biasanya muncul untuk menyelesaikan persoalan yang sedang dihadapi. Namun, bagaimana apabila munculnya regulasi justru menghadirkan persoalan baru. Kali ini penulis akan membahas mengenai “Pentingnya Kuasa Hukum Pajak di Indonesia”.

Untuk lebih jelasnya, yuk ikuti terus ulasannya hanya di Blog YukLegal!

Kuasa Hukum Pajak

Saat ini banyak orang sibuk di tengah masyarakat, dikarenakan keterbatasan waktu dan jarak. Maka menunjuk seseorang untuk mewakili kepentingannya dalam mewakili kepentingannya menjadi hal lumrah.

Pengertian kuasa dalam Kamus Besar Bahasa Indonesia adalah wewenang atas sesuatu untuk menentukan (memerintah, mewakili, mengurus, dan sebagainya). Dalam Burgerlijk Wetboek (BW) kuasa disebut pemberian kuasa yang diatur dalam Pasal 1792 yaitu:

“Pemberian kuasa adalah suatu perjanjian dengan mana seorang memberikan kekuasaan kepada seorang lain, yang menerimanya, untuk atas Namanya menyelenggarakan suatu urusan”.

Pelaksanaan pemungutan pajak di Indonesia menganut sistem perpajakan self assessment yaitu suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

Sistem ini diharapkan dapat menghindari administrasi perpajakan dan birokrasi yang berbelit-belit. Sistem pemungutan yang sekaligus memaksa ternyata tidak menjadikan praktek di lapangan berjalan sesuai dalam undang-undang.

Salah satu faktor yang membuat Wajib Pajak tidak menggunakan sistem self assessment secara baik dan benar adalah dengan banyaknya peraturan perpajakan yang tidak mudah dipahami Wajib Pajak.

Oleh karena itu dalam menghitung, menyetor, dan melapor Wajib Pajak menunjuk pihak lain sebagai kuasa pajak.

Di Indonesia kuasa pajak diatur dalam Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan Sebagaimana Telah Beberapa Kali Diubah Terakhir Dengan Undang-Undang Republik Indonesia Nomor 7 Tahun 2021.

Pada Pasal 32 ayat (3) menyatakan bahwa bagi orang pribadi atau badan dapat menunjuk seorang kuasa dengan surat kuasa khusus untuk menjalankan hak dan memenuhi kewajiban sesuai dengan ketentuan peraturan perpajakan.

Baca Juga: Penghasilan Tidak Kena Pajak Dan Cara Menghitungnya.

Syarat Menjadi Kuasa Hukum Pajak

Dalam melaksanakan kewajiban pajak terkadang timbul sebuah masalah, baik keberatan atas pemeriksaan pajak, terkait dengan jumlah pajak, pemungutan tidak semestinya atau sengketa.

Ketidaktahuan Wajib Pajak mengenai regulasi-regulasi yang sering berganti terkadang sangat menyulitkan.

Dengan hal itu pemerintah memberikan kesempatan kepada Wajib Pajak untuk menunjuk atau meminta pihak lain sebagai seorang kuasa untuk membantu dalam melaksanakan hak dan kewajiban perpajakannya.

Seorang kuasa adalah orang yang menerima kuasa khusus dari Wajib Pajak untuk melaksanakan hak dan/atau memenuhi kewajiban perpajakan tertentu dari Wajib Pajak sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Kuasa pajak menurut Peraturan Pemerintah Nomor 74 Tahun 2011 sebagaimana diubah dalam Peraturan Pemerintah Nomor 9 Tahun 2021 tentang Perlakuan Perpajakan Untuk Mendukung Kemudahan Berusaha. Adapun syarat kuasa pajak berdasarkan Pasal 49 ayat 3 Peraturan Pemerintah tersebut antara lain:

- Menguasai ketentuan peraturan perundang-undangan di bidang perpajakan.

- Memiliki surat kuasa khusus dari Wajib Pajak yang memberi kuasa.

- Memiliki Nomor Pokok Wajib Pajak.

- Telah menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan tahun pajak terakhir.

- Tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan.

Wajib pajak menunjuk seorang dengan surat kuasa khusus untuk menjalankan hak dan memenuhi kewajiban. Seorang kuasa dalam hal ini adalah konsultan pajak dan bukan konsultan pajak.

Baca Juga: Penagihan Pajak: Pajak Tidak Dibayar Siapa Penanggung Pajaknya.

Konsultan pajak sebagai seorang kuasa dianggap menguasai ketentuan peraturan perundang-undangan perpajakan apabila dapat menyerahkan fotokopi surat izin praktek konsultan pajak yang dilengkapi dengan Surat Pernyataan sebagai konsultan pajak.

Sedangkan seorang kuasa bukan konsultan pajak dianggap menguasai ketentuan peraturan perundang-undangan perpajakan apabila dapat menyerahkan fotokopi sertifikat brevet atau ijazah pendidikan formal di bidang perpajakan yang diterbitkan oleh perguruan tinggi negeri atau swasta dengan status terakreditasi A, sekurang-kurangnya tingkat Diploma III.

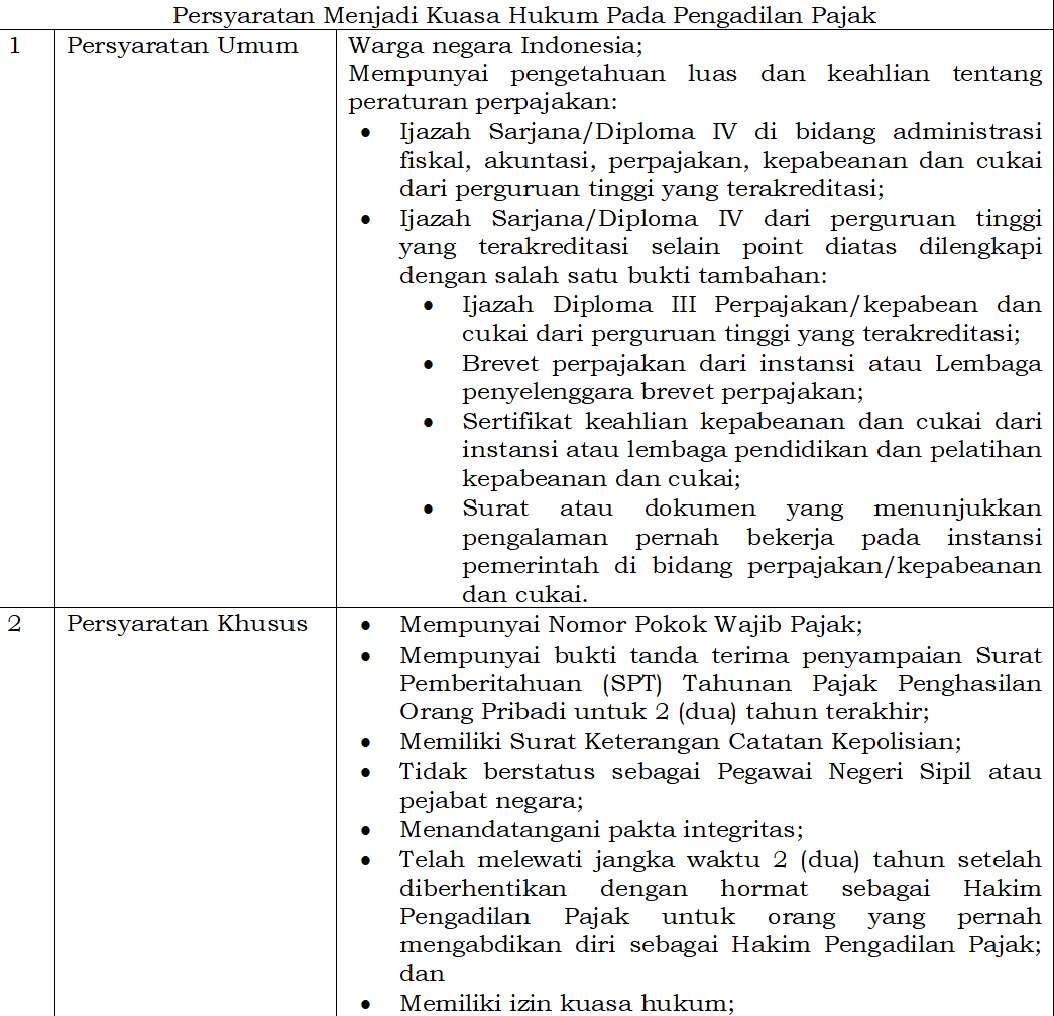

Selanjutnya syarat untuk menjadi kuasa hukum pada pengadilan pajak diatur dalam Peraturan Menteri Keuangan Nomor 184/PMK.01/2017 tentang Persyaratan Untuk Menjadi Kuasa Hukum Pada Pengadilan Pajak.

Setiap orang yang menjadi kuasa hukum pada pengadilan pajak harus memenuhi persyaratan umum dan persyaratan khusus, yang terdiri sebagai berikut:

Itulah penjelasan singkat mengenai “Pentingnya Kuasa Hukum Pajak di Indonesia”. Untuk mengetahui lebih lanjut mengenai isu hukum terbaru, keep up to date di YukLegal ya! kalian juga bisa mengkonsultasikan masalah hukum kalian dengan mengakses laman YukLegal.

Sumber:

Kitab Undang-Undang Hukum Perdata (KUHP).

Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

Peraturan Pemerintah Nomor 74 Tahun 2011 tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan sebagaimana diubah dengan Peraturan Pemerintah Nomor 9 Tahun 2021 tentang Perlakuan Perpajakan Untuk Mendukung Kemudahan Berusaha.

Peraturan Menteri Keuangan Nomor 184/PMK.01/2017 tentang Persyaratan Untuk Menjadi Kuasa Hukum Pada Pengadilan Pajak.

Peraturan Menteri Keuangan Nomor 229/PMK.03/2014 tentang Persyaratan Serta Pelaksanaan Hak Dan Kewajiban Seorang Kuasa.

Noor Tri Hastuti, “Eksistensi Surat Pemberitahuan Pajak dan Tanggung Jawab Hukum Kuasa Wajib Pajak”, Perspektif, Volume 2 No. 1 Tahun 1997, Edisi April.

Sumber Gambar:

unsplash.com

Editor: Siti Faridah, S.H.